相信今年旧金山小镇索萨利托带给班轮公司高管们的不是《一见钟情》的迷醉,而是《一声叹息》。虽然司法部的反垄断调查人员不会像好莱坞大片那样从天而降,但单就其在如国际集装箱运营商理事会(Box Club)这般的行业性会议上“集体发放”传票的作为来讲,乍一听确实令人有些惊讶。

先看看哪些班轮公司高管“有幸”收到了传票,表1中不难发现Box Club成员除了“克劳利航运”外清一色为全球班轮公司前17强,且仅克劳利航运一家为美国班轮公司。美司法部反垄断调查人员借BoxClub对班轮公司一网打尽可谓效率奇高。

在外界普遍认为新一届美国政府的人员组成决定了这会是一届“商业友好型”政府的乐观主义气氛充斥的当下,美国总统特朗普的“准孤立主义”倾向依然是航贸人士头顶挥之不去的乌云一朵——“黑天鹅”何时、何地降临尚未可知。在对亚马逊进行一番“反垄断”恫吓之后,“反垄断”大棒此番又挥到了班轮公司的头顶,一切都只能先静观其变。

收到的是传票

除了克劳利航运,各方在收到传票后的反应几乎一致。

马士基航运:收到美国司法部旨在调查全球集装箱海洋运输行业的传票,其中不涉及任何针对马士基航运的指控。传票本身既不意味着一家公司有违法行为,同时也并非说明就调查而言的预裁结果——马士基航运会尽力配合调查人员的调查工作并就传票作适当回应。

地中海航运:确实收到了美国司法部处递送的传票,由于相关调查正在进行中,故暂不予以置评。

赫伯罗特:收到的是调查全球集装箱海洋运输行业的传票,并非针对任何一方。将全力配合调查。

克劳利航运:虽然传票本身没有限定字眼,然而其中重点提及了跨太平洋航线——克劳利航运完全不涉及相关航线的服务。另外,传票也没有任何针对克劳利航运或本公司雇员不当行为的指控。公司正在对事件进行评估并全力配合调查。

除了前三家公司较为官方的表态外,我们从克劳利航运的回复中还是能看出一些端倪的——以特朗普“美国优先”的方针为指导,“世界警察”首要维护的依然是自身利益。联系到此前俄罗斯联邦反垄断局因涉GRI费率调整而对马士基航运开出罚单的事件,其核心目的是为了敲打在远东航线占据主导权的、以马士基航运、长荣海运和东方海外为首的13家班轮公司“操控运价”的行为,此次事件中“世界警察”的实际目的何在?

可以肯定的,当然不是为了什么“行业调查”。美国政府不会不关心全球层面班轮业的现状、趋势,然而其首要着眼点或许是“跨太平洋航线”。

如图1所示,中国+亚洲四小龙+日本+东盟对美出口份额占到美国进口端总量的近四成,不论是怎样一种“美国优先”政策,这种现状在短期内是无法改变的。美国的确有良好的制造业氛围,且美国的内生型投资能很快解决制造业的资金来源问题——更不用说去年美国的FDI稳居全球第一达3850亿美元。然而问题就如某高校中美问题助理研究员对《航运交易公报》记者描述的:“说起美国制造业,就不得不提底特律、匹兹堡和克利夫兰,诚然匹兹堡的转型很成功,但绝非转向制造业。我们缺少像美国这样规模的经济体实现制造业回流的成功例证,但我认为所谓‘回流’在中短期是一个彻头彻尾的伪命题。”

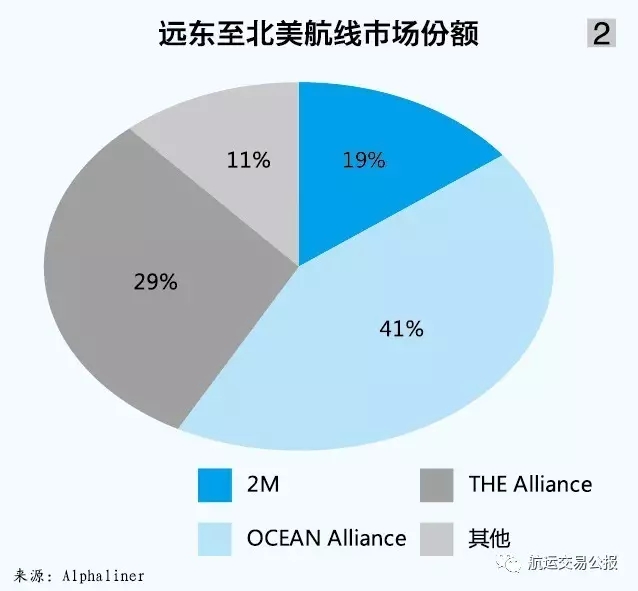

了解了事件核心是美国政府担心班轮公司占据跨太平洋航线的过大份额,从而实现所谓的“垄断”,那么就必须看下其份额是否达到了足以实现垄断的地步。预期中的三大联盟将占据跨太平洋航线份额的89%(图2),这确是一个能让班轮公司高管拍板齐齐涨价就能赚到盆满钵满的高位,然而事实真的是这样吗?

《航运交易公报》记者结合多位资深美线市场人士的观点认为:“传票事件”的象征意义大于现实作用,对班轮公司运价制订层面的影响极其有限。集装箱海运运费——特别是欧地线的运费一直趋于贴成本的低位运行,加之运力过剩、贸易不振等共同作用,使得联盟间所谓“操作运价”的可能性很低,作为运力采购方的大货主能否让步才是供应链价值问题的关键——如果硬要说班轮公司有操纵运价的行为,那么也只能是竞相降价以便获取份额竞争优势。

韩进海运破产之后,客观上给4月的美线运价谈判带来正面促进作用,因为大货主们也纷纷意识到航运安全的重要性,一味打压只会让供应链陷入万劫不复——故而就班轮公司而言,今年的运价谈判比去年要容易许多。可问题在于,对于班轮公司而言,价格制订的灵活度在另一个层面复杂化,例如这次的“传票事件”,例如俄联邦反垄断局对马士基航运的处罚事件,再例如涉欧班轮公司需在月初提供最大FAK包箱费率……

想赚的是钞票

尽管问题多多,可事实上美线较去年已经有了明显的复苏,且我们有理由相信今年的美线会在各条线路上一枝独秀,为什么?

首先,比较一下上海出口集装箱运价指数(SCFI)美西、美东运价的几个采样段数据(表2)。可以明显感觉到的是,近期的“采样段3”较去年美线运价谈判后的“采样段2”都有明显提升,美西线上升了约39.7%,美东线更是上升了46.9%!结合去年运价谈判之后美西、美东的运价分别呈现23.3%和8.2%的涨幅,可以预期由于目前美线运价处于近年来的相对高位,故此番运价谈判后,美西线的涨幅约为一成半,而美东线的涨幅则应接近5%。

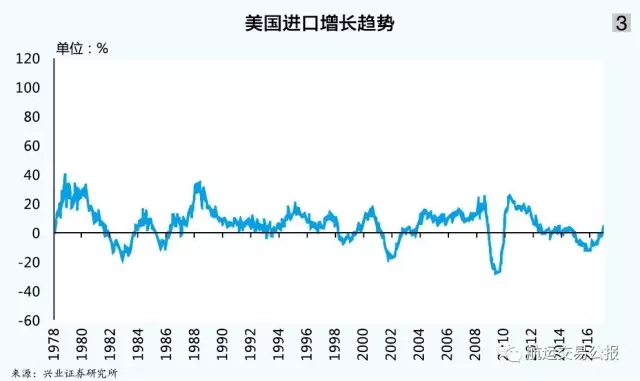

其次,在宏观层面美国进口增速或迎来预期中的上升拐点(图3)。从去年11月开始,美国进出口呈双增趋势,其中11月的进口增速为2.6%,12月更是达到5.6%——进口需求增长给箱量带来了保证。考虑到运力过剩依然会是2017年集运业的重大掣肘因素,使我们有理由相信:受美东港口建设进度及巴拿马运河通过能力的双重制约,今年美东线的运价将较美西线呈更平稳的增长态势。

最后,如若想长久维持相对来说“双赢”的局面,那么班轮公司在保障货主利益的问题上还需要做得更多。上文分析了如今班轮公司想借“联合提价”的手段扩大收益无异于痴人说梦,那么“控制成本”似乎成了班轮公司活得更好的唯一路径。预期中三大联盟对美线各条线路上的大运力投入将会迅速点燃班轮公司在该地区的非常规竞争的导火索——即便联盟内各船公司的定价策略是相对独立的。如果争斗的结果是美线运价与如今的欧线这般发生重挫,那么不可避免的就是班轮公司的船期表会被“优化”——非主流港口的挂港频次会降低,或者索性选择少挂港——这对某些货主来说可能是噩耗——意味着他们从班轮公司获取的是更差的服务,同时其物流成本也会显著增加。

基于以上的推演,相信不难理解美国司法部为什么要借Box Club对班轮公司大动干戈,运价不是核心问题,运作模式才是调查的重点。目前相对较低的运价和过剩的运力不是班轮公司在局部制造运力紧张或过度竞争的口实,如果联盟间更多的是“协作”而非“联动”,相信能打消更多的人对集运业会陷入长期死循环的忧虑吧……

最后,大如“沃尔玛”的货主也正与班轮公司展开拉锯战。沃尔玛在美西想拿到900多美金/FEU的协议价,显然这个价钱让班轮公司想保本都难——班轮公司的目标价为1050至1100美元/FEU。结局会是什么呢?鏖战的结果是协议价定在每FEU定在1000美元出头?类似体量的大货主得罪不起啊……至于原因大家都懂。

来源:航运交易公报

粤公网安备44010502002715

粤ICP备05067418号-2|粤ICP备05067418号-4

粤公网安备44010502002715

粤ICP备05067418号-2|粤ICP备05067418号-4